El Oráculo que llegó desde el frío

El Dream Team de 1992 arrasó en el baloncesto olímpico ganando por una media de 44 puntos por partido, pero hay un detalle que casi nadie recuerda.

Estuvieron a punto de perder su primer partido de entrenamiento contra un equipo universitario.

El problema no era el talento. Michael Jordan, Magic Johnson y Larry Bird juntos deberían haber sido imparables desde el principio. Lo que faltaba es que los grandes jugadores no forman automáticamente un equipo campeón: hacen falta sistemas que conviertan la excelencia individual en superioridad colectiva. Se necesita alguien capaz de construir ese “tejido conectivo” que potencia el rendimiento colectivo.

Chuck Daly, el seleccionador del Dream Team, dedicó la primera semana a una tarea muy poco espectacular comparada con los mates de los resúmenes: diseñó carriles de pase y trabajó la sincronización en el bloqueo y continuación. Estableció la infraestructura táctica que convirtió un grupo de leyendas en una máquina inalcanzable. En los Juegos Olímpicos, algo extraordinario sucedió. Cada pase generaba mejores opciones de tiro. Cada rotación defensiva facilitaba la siguiente. Todos los jugadores hacían mejores a sus compañeros.

La genialidad radicaba en crear una infraestructura que multiplicaba el talento de los demás.

Eso es, en esencia, lo que Chainlink ha hecho dentro del ecosistema cripto.

Mientras otros proyectos cripto han intentado emular a Michael Jordan dentro de las blockchain, Chainlink ha apostado por ser el Chuck Daly de las finanzas digitales, creando la infraestructura que facilita los aciertos de todos los demás.

En 2019, Chainlink lanzó su mainnet con el simple objetivo de llevar resultados deportivos y datos meteorológicos a Ethereum, para que cualquiera pudiera apostar por partidos de fútbol sin depender de una casa de apuestas centralizada. Seis años más tarde, JPMorgan utiliza esa misma infraestructura para liquidar operaciones de Tesorería cross-chain, con la Reserva Federal asentando con aprobación en segundo plano.

Última oportunidad: la ronda Legion de Almanak cierra esta noche

El trading manual DeFi ya ha quedado obsoleto. Los agentes de IA de Almanak investigan, optimizan y ejecutan tus estrategias on-chain mientras tú descansas.

Sin hojas de Excel. Sin copiar a otros traders. Sin oportunidades perdidas. Solo tienes que definir tus objetivos y dejar que los agentes IA se encarguen del desarrollo en Python, la optimización y el despliegue de las estrategias.

La ronda de inversión de Legion se completó en solo 45 minutos, pero permaneció abierta para los inversores minoristas. Últimas horas para participar.

El capital más inteligente llegó rápido. Si crees que los agentes de IA van a dominar el desarrollo de estrategias en DeFi, esta ventana se cerrará muy pronto.

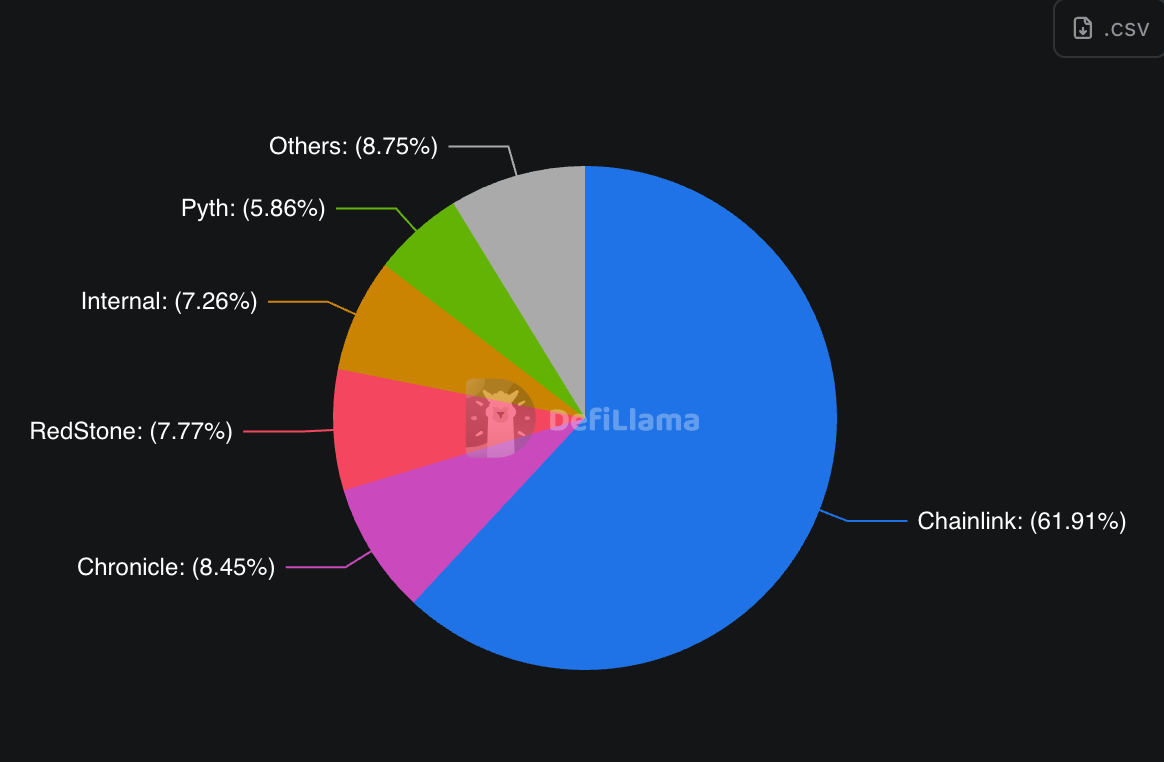

Chainlink ha resuelto lo que en cripto llaman de forma diplomática “el problema del oráculo”: el hecho de que las blockchain son islas digitales incapaces de comunicarse con el mundo exterior. Si tu contrato inteligente necesita saber el precio de la acción de Apple, si llovió ayer en Kansas, o si alguien dispone realmente de los dólares que declara en su cuenta, necesitas que esa información viaje hasta la blockchain. Esa “puerta de enlace” es el oráculo, y Chainlink se ha convertido en el oráculo que ha eclipsado a todos los demás.

Chainlink ya respalda más del 60 % del valor de DeFi, acercándose al 80 % en Ethereum. Según los activos tradicionales se digitalicen y migren on-chain, necesitarán la misma infraestructura que utiliza DeFi. Chainlink ha llegado primero y está definiendo el estándar que aplican los demás.

Permíteme explicarte el papel de la infraestructura.

Chainlink no nació con el objetivo de ser el puente entre Wall Street y Web3. En algún momento, sin embargo, los grandes bancos identificaron un desafío: si quieres tokenizar un bono del Tesoro, necesitas demostrar que ese bono existe y vale lo que tú afirmas.

Así surge el sistema Proof of Reserve de Chainlink, que aunque suene sofisticado, en esencia es un mecanismo avanzado para probar que no estás operando una estafa de reservas fraccionarias.

De pronto, todo emisor relevante de stablecoins necesitó este servicio, porque eso de “confía en nosotros, tenemos 100 000 millones en bonos del Tesoro” dejó de convencer a los reguladores, especialmente tras las crisis de Terra y FTX.

Después llegó el Cross-Chain Interoperability Protocol (CCIP), que permite mover activos entre distintas blockchain. Es como crear un traductor universal: ayuda a los bancos a comunicarse entre redes. El resultado es que JPMorgan puede transferir un depósito tokenizado desde su red privada de Ethereum a una red pública de Solana con Chainlink como intermediario fiable.

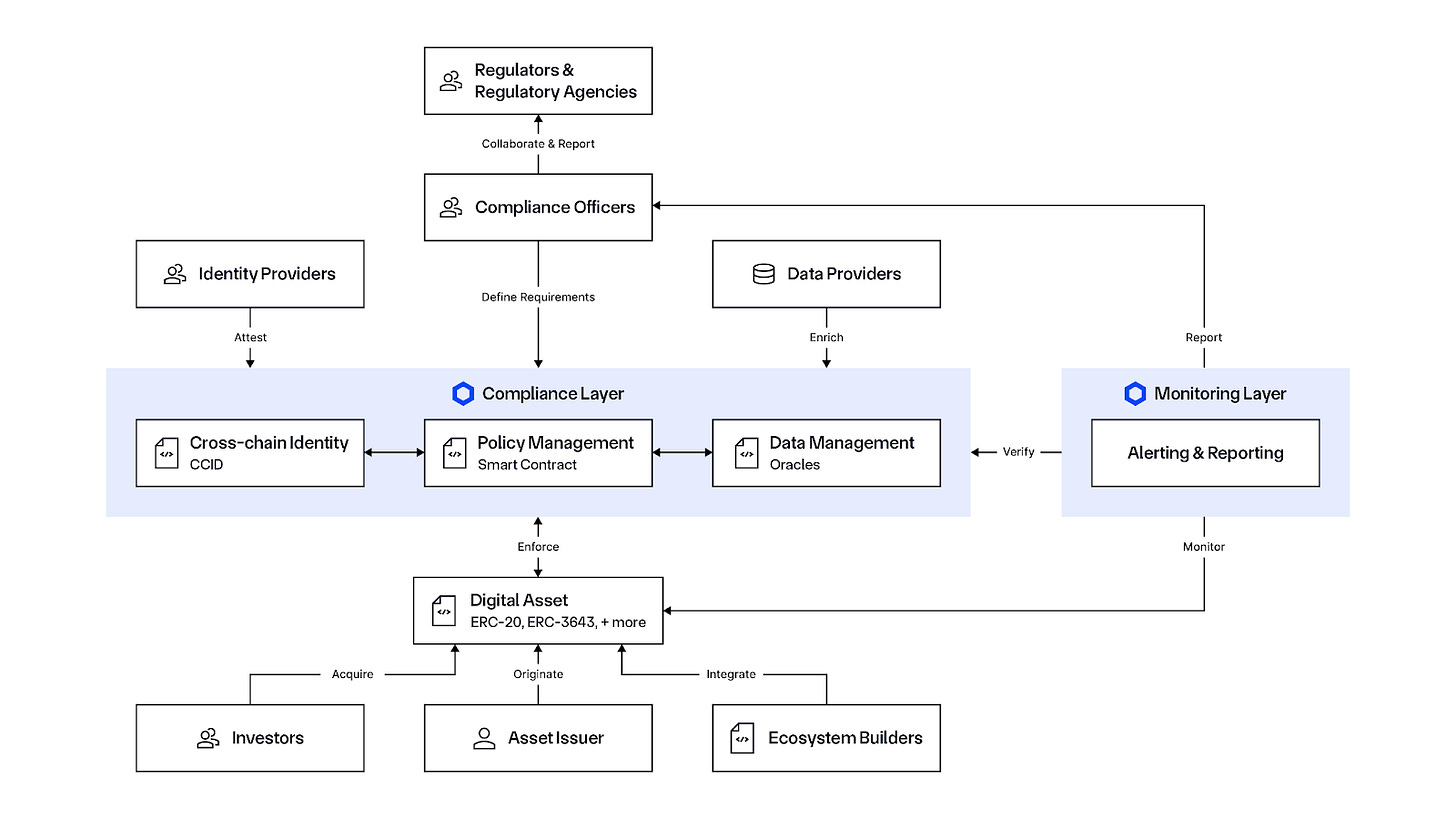

Chainlink ha desarrollado herramientas específicamente pensadas para facilitar el cumplimiento normativo de las instituciones.

Su nuevo Automated Compliance Engine (ACE) automatiza toda la gestión documental regulatoria que permite que las operaciones cripto sean legales. ¿Quieres transferir activos tokenizados entre blockchains con cumplimiento AML, verificación KYC y trazabilidad de auditoría? Chainlink se ocupa de todo de manera automática, garantizando que cada operación cumpla con los requisitos legales de cualquier jurisdicción.

Esto sitúa a Chainlink en una posición privilegiada de cara a la próxima ola de finanzas tokenizadas. Todo banco, gestor de activos o institución pública que quiera experimentar con blockchain necesita primero resolver la cuestión del cumplimiento normativo.

La historia de Chainlink en 2025 es especialmente relevante.

Tuttle Capital registró el primer ETF al contado de Chainlink en enero, esperando el visto bueno de la SEC para otoño de 2025. El calendario encaja de forma ideal con la actual coyuntura regulatoria pro-cripto.

Kinexys de JPMorgan ha utilizado Chainlink para completar la primera liquidación crosschain del tipo delivery-versus-payment entre sistemas bancarios tradicionales y blockchain públicas.

Intercontinental Exchange, la matriz de la Bolsa de Nueva York, ha integrado Chainlink Data Streams para trasladar datos de divisas y metales preciosos on-chain. Cuando el mayor mercado bursátil del planeta necesita oráculos, apuesta por Chainlink.

Mastercard ha colaborado con Chainlink para permitir que 3 000 millones de titulares de tarjetas compren cripto directamente. Cuando un procesador de pagos busca infraestructura cripto regulada, elige Chainlink.

Chainlink ha lanzado Data Streams para acciones y ETFs estadounidenses, facilitando cotizaciones en tiempo real de valores como Apple, Tesla y el índice S&P 500.

Los bancos centrales de Brasil y Hong Kong están probando Chainlink en pilotos de CBDC y liquidaciones crosschain. Cuando los gobiernos buscan infraestructura blockchain, recurren a Chainlink.

El patrón siempre se repite: cuando las instituciones pasan del experimento al despliegue real, estandarizan su tecnología con Chainlink.

La impresora del Tesoro va BRRR

En agosto, Chainlink anunció el “Chainlink Reserve”, básicamente el equivalente a un programa de recompra de acciones propio. La empresa destina las comisiones de clientes corporativos (JPMorgan, Mastercard, la Bolsa de Nueva York) a la compra de tokens LINK en el mercado abierto.

Así funciona el mecanismo:

Paso 1: Las grandes empresas pagan a Chainlink por data feeds, servicios cross-chain y soluciones de compliance. El cofundador Sergey Nazarov ha confirmado que ya generan “centenares de millones en ingresos”, con un volumen off-chain nada desdeñable.

Paso 2: Todos los pagos —en fiat, stablecoins o tokens— se convierten automáticamente en LINK gracias a su sistema Payment Abstraction.

Paso 3: Una parte de esos LINK pasa a la reserva estratégica, donde queda bloqueada durante años.

Paso 4: Cuantas más instituciones tokenizan activos, mayor es la demanda de los servicios de Chainlink, lo que genera más ingresos y más compras automáticas de LINK.

La clave del sistema es que vincula la demanda de LINK directamente al uso real por parte de empresas del sector. Los proyectos cripto tradicionales dependen de la especulación o de la utilidad del token en su propio ecosistema.

Desde la creación de la reserva, Chainlink ha acumulado más de 150 000 LINK, por un valor aproximado de 4,1 millones de dólares. Aunque parezca una cifra modesta, la tendencia es lo relevante: están pasando de pilotos a despliegues simultáneos en múltiples empresas.

Chainlink está dejando de ser solo un proveedor de datos y, como señala Sergey Nazarov, está evolucionando hacia “un sistema de transacciones”. Las operaciones institucionales modernas requieren mucho más que información de precios.

- Data feeds para precios y valoraciones exactos

- Capacidades cross-chain para transferir activos entre redes

- Sistemas de identidad y compliance para cumplir la normativa vigente

- Proof of Reserve para verificar el respaldo de activos

- Reporting y auditoría para el control institucional

Probablemente, Chainlink sea el único proveedor de infraestructura que ofrece todos estos servicios integrados. Así, las instituciones pueden tokenizar activos confiando exclusivamente en Chainlink, sin recurrir a soluciones dispersas de varios proveedores.

Eso les coloca en una posición única para liderar la tokenización masiva que se avecina. Como indicó Nazarov en su última entrevista, menos del 1 % de los activos globales están tokenizados; alcanzar el 5 % supondría multiplicar el mercado cripto por diez.

La oportunidad es enorme. Las finanzas tradicionales suman en torno a 500 billones de dólares en activos. Chainlink defiende que la mayoría acabará migrando on-chain, y todos necesitarán los servicios que solo Chainlink puede ofrecer de manera integral.

La escisión Bitcoin vs. Tokenización

Sergey Nazarov expone una tesis clara sobre el futuro del sector cripto: Bitcoin probablemente absorberá la demanda de valor refugio en tiempos de incertidumbre, alcanzando potencialmente varios billones; pero los activos tokenizados multiplicarán el valor de Bitcoin por varios órdenes de magnitud.

Bitcoin funciona como oro digital, atrayendo inversores que buscan activos no correlacionados ante la volatilidad. Los activos tokenizados son versiones más eficientes de productos financieros que ya suman cientos de billones.

Cuando fondos soberanos y de pensiones entran en cripto, no lo hacen asignando un 50 % a Bitcoin. Mantienen carteras diversificadas con acciones, materias primas, bonos e inmuebles, pero tokenizados. El mercado total de los activos tokenizados equivale a todo el sistema financiero tradicional.

Esto cambiará radicalmente el significado de “cripto”. En vez de estar definido por monedas como Bitcoin y Ethereum, el sector lo marcarán las versiones tokenizadas de activos clásicos. Chainlink quiere ser infraestructura indispensable en esta transición.

La dinámica del suministro

La oferta circulante de LINK ha pasado de 470 millones de tokens en 2021 a 680 millones hoy, es decir, un crecimiento del 44 %. A primera vista preocupa, hasta que se entiende en qué se ha invertido.

Esa dilución de 210 millones de tokens ha financiado la expansión de infraestructura más ambiciosa en cripto.

En la práctica, la expansión del suministro fue el equivalente a rondas Series A, B y C de Chainlink, pero en lugar de equity para VCs, vendieron tokens para financiar el desarrollo. Los críticos lo llamaron dilutivo; los partidarios, una inversión imprescindible.

Según los datos de Tokenomist, el 41 % del suministro total de LINK (411,90 millones) permanece bloqueado sin desbloqueos previstos. Esto apunta a que la fase principal de dilución ha quedado atrás, y la mayoría de desbloqueos históricos se produjeron durante 2018-2022, el periodo clave de desarrollo.

El lanzamiento de la reserva estratégica en agosto de 2025 marca un giro radical.

- Una gran parte (41 %) sigue bloqueada sin desbloqueos programados

- La reserva estratégica genera presión de compra continuada

- El balance dependerá del crecimiento de ingresos corporativos frente a potenciales desbloqueos futuros

- Los datos de acumulación reciente evidencian un crecimiento sostenido de la reserva

El calendario posiciona a Chainlink en un punto de inflexión relevante. El crecimiento del suministro ha financiado la infraestructura que ahora genera cientos de millones; esos ingresos alimentan la reserva, retirando tokens justo cuando la adopción institucional despega.

La dilución que antes espantaba se convierte en la base para una demanda sostenida a partir de 2025. Los inversores que solo miraban el crecimiento del suministro pasaron por alto la infraestructura construida. Quienes solo atienden a las cifras actuales de recompra, pueden estar ignorando la tendencia de ingresos que determinará el ritmo real de acumulación futura.

Esto nos lleva a una cuestión relevante.

¿Qué pasa cuando la infraestructura vale más que las apps que funcionan sobre ella?

En 2025, el Total Value Secured (TVS) de Chainlink ha superado los 93 000 millones de dólares en protocolos DeFi, activos tokenizados e infraestructura cross-chain. Suministran datos a miles de protocolos DeFi, son el puente que permite a los bancos probar con blockchain pública, y construyen las herramientas regulatorias que decidirán qué apps cripto son legales y cuáles no.

Esos 93 000 millones no son valor de infraestructura, sino valor de aplicaciones dependientes completamente de la infraestructura de Chainlink: la red de oráculos, los feeds de datos y los sistemas de mensajería cross-chain.

Si Chainlink desapareciera mañana, ¿cuánto de esos 93 000 millones perdería sentido? ¿Cuántos protocolos DeFi dejarían de operar? ¿Cuántos activos tokenizados perderían sus feeds de precios?

La mayoría. Lo que apunta a que la infraestructura ya podría ser más valiosa que las aplicaciones, aunque el mercado aún no lo haya percibido.

Chainlink es ya un actor sistémico en cripto, algo que pocos protocolos han logrado. El efecto red es evidente: cuanto más lo adoptan las instituciones, más lo quieren los demás porque todo el mundo ya lo usa.

En cripto, esto ocurre cuando todos necesitan la misma capa de servicio y el efecto red se refuerza. Cuantos más usan Chainlink, más lo desean los demás; la generación de ingresos es constante, porque la infraestructura cobra independientemente de qué aplicaciones triunfen o quiebren. Así, mientras los protocolos DeFi surgen y desaparecen, la capa de datos que los sostiene sigue cobrando comisión. Las apps son mercancía; la infraestructura es monopolio. Y los monopolios, como sabemos, capturan casi todo el valor de cualquier mercado.

Las grietas de la estructura

Pero hay que ser realistas sobre los riesgos, porque el escenario favorable para Chainlink descansa sobre muchos supuestos que podrían dejar de cumplirse.

El primer problema es que construir redes de oráculos es difícil técnicamente. Pero el reto no es el software, sino conseguir que todos adopten tu sistema. La auténtica defensa de Chainlink es el efecto red y la ventaja de haber llegado primero, más que una barrera técnica insalvable. Google y Amazon, por ejemplo, tienen capacidad para crear oráculos rivales mañana mismo. Lo mismo Microsoft o cualquier gran proveedor cloud con equipos de ingeniería solventes.

El segundo problema es el riesgo de captura regulatoria. Chainlink es ya tan relevante que, si fallara, enormes partes del sistema financiero tokenizado colapsarían con él. Ese escenario “demasiado grande para caer” es justo el que inquieta a los reguladores. ¿Qué pasa cuando un senador detecta que una empresa privada sin control público gestiona los datos de billones en activos tokenizados? Así, Chainlink podría afrontar una presión regulatoria capaz de convertir negocios rentables en pesadillas administrativas.

El tercer problema es asumir que la tokenización va a triunfar. El valor de Chainlink depende de que la banca tradicional digitalice activos a gran escala. ¿Y si no lo hace? ¿Y si los bancos consideran suficiente su blockchain privada y no necesitan interactuar con redes públicas? ¿Y si las reglas cambian y la tokenización se complica? Chainlink ha apostado por un futuro que quizá no se materialice.

El cuarto problema es la competencia de sus propios usuarios. JPMorgan usa Chainlink actualmente, pero tiene miles de ingenieros y un presupuesto multimillonario en I+D. ¿Cuánto tiempo pasará hasta que prefieran desarrollar su propio oráculo en vez de pagar a Chainlink de por vida? La misma pregunta es válida para cualquier banco o gestor grande implicado en tokenización.

Por último, surge el interrogante sobre la capacidad de cualquier empresa de middleware para mantener su poder de fijación de precios a largo plazo. La historia sugiere que las capas de infraestructura acaban convertidas en commodities. Internet empezó con servicios dial-up caros y ahora la banda ancha es una mercancía. El cloud comenzó con precios premium en Amazon y ha terminado con múltiples rivales peleando por precio. ¿Por qué serían distintos los oráculos?

Chainlink apuesta por que su efecto red y los costes de cambio sean perennes. Es un planteamiento viable, aunque suele funcionar hasta que deja de hacerlo de golpe.

Hoy, esta historia de éxito dista mucho del sistema financiero descentralizado que prometía cripto. Se parece más al modelo anterior, pero con APIs más eficientes: los bancos siguen siendo bancos, los reguladores siguen siendo reguladores, y el sector sigue pasando por entidades que los gobiernos pueden controlar.

Chainlink no ha sustituido el sistema financiero tradicional; ha construido la capa de traducción que permite a dicho sistema conectarse con blockchain. Y a medida que esa capa se vuelve esencial, todavía no está claro si cripto está descentralizando las finanzas o si simplemente está dotando a la banca tradicional de mejores herramientas.

Eso es todo por ahora. La próxima semana compartiré otra reflexión contigo.

Hasta entonces… sigue explorando.

Aviso legal:

- Este artículo se ha reproducido desde [TOKEN DISPATCH]. Los derechos de autor pertenecen al autor original [Thejaswini M A]. Si tienes cualquier objeción respecto a esta reproducción, contacta con el equipo de Gate Learn para gestionarlo de inmediato.

- Exención de responsabilidad: Las opiniones y valoraciones recogidas en este artículo son únicamente del autor y bajo ningún concepto constituyen asesoramiento de inversión.

- Las traducciones a otros idiomas han sido realizadas por el equipo de Gate Learn. Salvo que se indique lo contrario, copiar, distribuir o plagiar estos contenidos traducidos está prohibido.

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

Todo lo que necesitas saber sobre Blockchain

¿Qué hace que Blockchain sea inmutable?

¿Qué es Stablecoin?